Pendle PT/YT 負收益機制解析與雙重收益策略

日期:

標籤:

Pendle負收益PT交易策略

完美!我看到:

- DeFi 分類目前最新是 026

- 所以這篇 Pendle 文章應該是 027

- 圖片已經正確放在

knowledge-base/assets/defi/027-pendle-pt-yt-negative-yield-mechanism-{1-5}.jpg

現在我來整理文章內容。這是一篇非常詳細的技術解析文章,我會保持其結構完整性:

根據原始內容,我整理如下:

概述

Pendle 協議允許將生息代幣(Interest-Bearing Token, IBT)拆分為本金代幣(PT)和收益代幣(YT)。當底層資產產生負收益時,Pendle 透過 Watermark Rate(水位線利率)和 Exchange Rate(兌換率)機制來處理收益分配,確保 PT 持有者優先獲得補償,同時創造了「雙重收益」的策略機會。

| 關鍵概念 | 說明 |

|---|---|

| PT (Principal Token) | 本金代幣,到期時可贖回底層資產 |

| YT (Yield Token) | 收益代幣,獲取資產產生的利息 |

| Exchange Rate | IBT 與會計資產的即時官方兌換比率 |

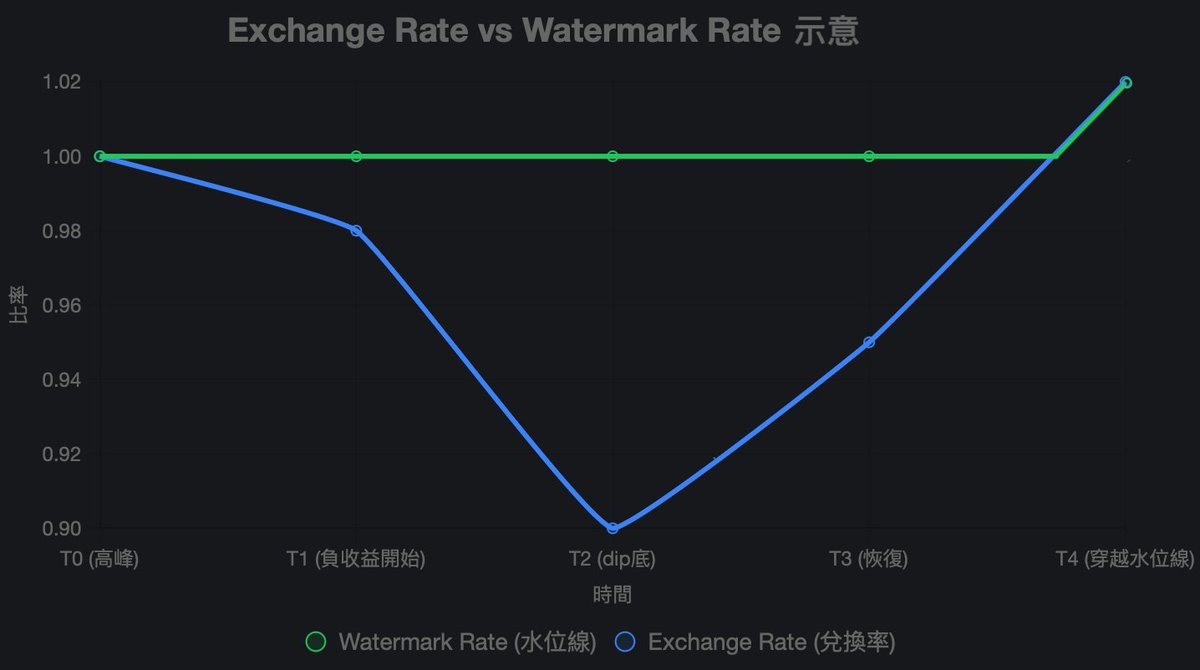

| Watermark Rate | IBT 與會計資產的歷史最高兌換率(水位線基準) |

| 「水下」狀態 | Exchange Rate < Watermark Rate 的情況 |

1. 底層資產為何會產生負收益?

傳統生息資產(如 Aave USDC、DAI Saving Rate、stETH)通常只產生正收益,不會主動扣減本金。但某些 DeFi 產品為實現風險分層或槓桿效果,允許負收益:

典型案例

🔸 Hyperliquid $HLP 及相關金庫

- 作為永續合約流動性提供者

- 賺取資金費率(funding rate)

- 極端走勢時可能承擔做市或資金費率損失

🔸 Strata $jrUSDe(Junior Tranche USDe)

- 基於 Ethena sUSDe 的次級分層(劣後級)產品

- 為優先級產品 srUSDe 提供保證收益(如不低於 Sky Saving Rate)

- 當 sUSDe 整體收益低於目標時,jrUSDe 承擔負年化以補足高級層

🔸 槓桿金庫產品

- 採用循環貸款策略(反覆抵押並貸出資金)

- 重複買入收益標的以實現槓桿收益

- 市場極端表現(如穩定幣脫錨)或標的違約時可能產生重大虧損

💡 這些負收益源於協議的風險分配機制,旨在優化資本效率,但也引入本金侵蝕風險。

2. Pendle 如何處理底層資產的負收益?

Pendle 透過兩個關鍵指標管理負收益:

核心機制

| 指標 | 定義 | 作用 |

|---|---|---|

| Exchange Rate | IBT 與會計資產的即時官方兌換比率 | 反映 IBT 的實際價值,正收益時上升,負收益時下降 |

| Watermark Rate | IBT 與會計資產的歷史最高兌換率 | 作為「水位線」基準,用於判斷是否進入「水下」狀態 |

💡 如果資產從未發生負收益,則 Exchange Rate 一直等於 Watermark Rate

「水下」期間的收益分配(Exchange Rate < Watermark Rate)

🔸 YT(收益代幣)

- ❌ 停止累積任何收益

- ❌ 即使底層資產恢復正收益,YT 也無法獲取

- ⏸️ 直到 Exchange Rate 回升至 Watermark Rate 之上才恢復

🔸 PT(本金代幣)

- ⚠️ 承擔全部負收益損失

- ✅ 享有恢復期的正收益補償

- 📊 到期時可贖回的會計資產數量依 Exchange Rate 計算

- 💰 若到期時 Exchange Rate 仍低於入場時的水平,將承擔一定本金損失

🧠 關鍵洞察:只要 PT 持有者在到期日之前、Exchange Rate 位處歷史新高,代表過程中的正年化收益可以完全覆蓋負年化的損失,那中間的過程對 PT 而言便不重要,PT 不會遭受到任何損失。

不同持有者視角

從 YT 持有者視角:

- ✅ Exchange Rate 持續新高期間(正年化)→ 拿到利息

- ⏸️ Exchange Rate 上升但還沒回到歷史最高點 → 沒有利息

- ❌ Exchange Rate 下降期間(負年化)→ 沒有利息

從 PT 持有者視角:

- ⚠️ 只有當 Exchange Rate 斜率為向下的期間持有 PT,才需要承擔負收益損失

- ✅ Exchange Rate 回升期間,PT 獲取全部恢復收益

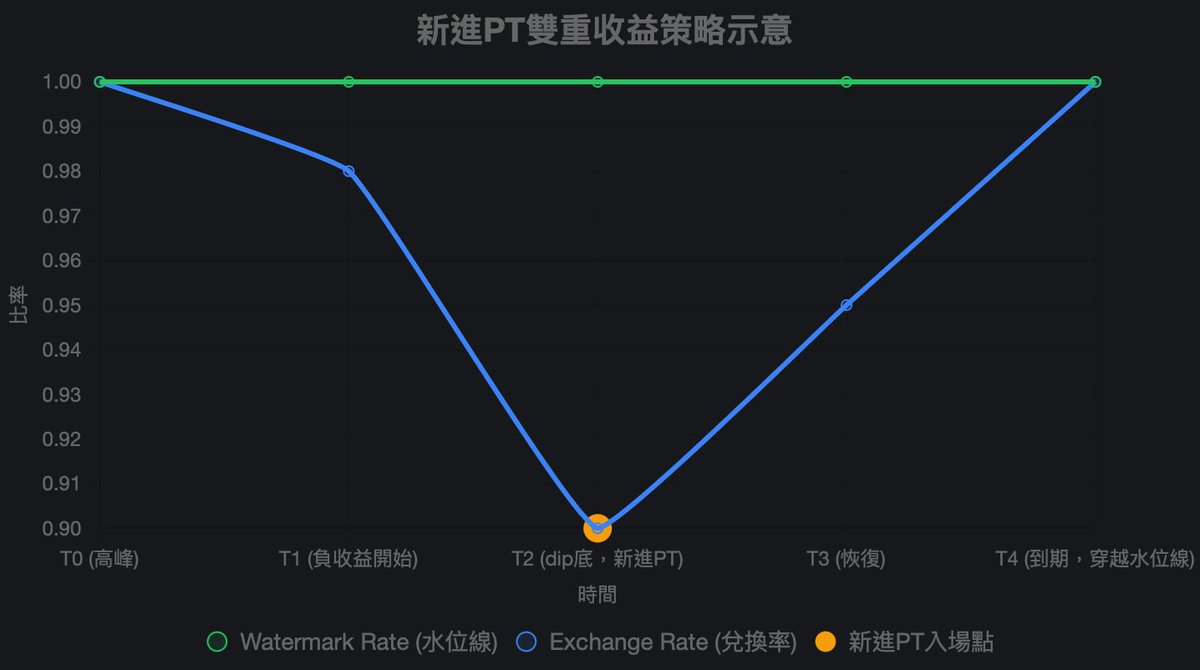

3. 負收益期後新進 PT 的機會:雙重收益策略

若用戶在 Exchange Rate 已在「水下」後新進場購買 PT(假設無先前持有底層資產),將享有雙重好處:

雙重收益來源

| 收益類型 | 說明 |

|---|---|

| 🅰️ Exchange Rate 兌換率升值 | 從當前低點回升至 Watermark Rate 的價差,作為額外資本利得(補償先前的下降) |

| 🅱️ PT 固定收益 | 購入 PT 的固定年化(按 PT = 1 - YT 公式,只要 YT 價格非零則購入 PT 必然從會計資產獲得買入折價) |

策略時機

在正常分配機制下,Exchange Rate 升值歸屬於 YT。但在負收益發生後,Exchange Rate 升值將轉為歸屬 PT 直至回到「水上」。

理想進場點(圖中 T2):

- Exchange Rate「觸底」後

- 從 T2 時點入場至 T4 到期

- 持有者獲取:藍線升值(0.90→1.00)+ PT 固定收益

策略風險

⚠️ 有效市場假設

- PT 價格可能已經反映資產回復正收益的預期

- PT 的 Fixed APY 可能已經相應下降

⚠️ 負收益持續風險

- 若負收益意外持續發生

- Exchange Rate 進一步下跌

- 策略可能承受本金損失

4. 如何在「水下」時期閱讀 Pendle PT 交易界面

真實案例:mFARM 池子

mFARM 池子在 11 月曾發生一次性負收益,之後 PT 圖表顯示的 APY 高達 59.5%。為什麼這麼高?

| APY 類型 | 數值 | 含義 |

|---|---|---|

| 圖表/市場總覽顯示的 APY | 59.5% | 假設 Exchange Rate 能在到期前返回「水上」的「雙重收益」預期 APY(Exchange Rate 上升 + PT 固定收益) |

| Effective Fixed APY | 7% | 不考慮 Exchange Rate 回升與否,單純來自 PT 固定收益的 APY(由 YT 價值提供的 PT 購入折扣) |

收益情境分析

✅ 完全收復情境

- mFARM 在到期前成功收復全部 Exchange Rate < Watermark Rate 的失地

- 加上約 7% PT 本身的 Fixed APY

- 此刻進場(假設在負收益期間沒有持有資產)

- 將獲得一共約 59.5% 的年化

⚠️ 部分收復情境

- Exchange Rate 只能部分收復失地

- 預期年化將介乎 ~7% 至 ~59.5% 之間

總結

✅ 生息代幣(IBT)負收益放大持倉風險,但也創造機會

✅ 投資相關資產前,請監控 Watermark 視圖

✅ DYOR(Do Your Own Research)

監控工具

用戶可在 Pendle 市場頁面(Market Page)切換至「Watermark Rate」視圖,查看即時數據及警示。

備註:本文為「精通 Pendle 學習系列」,已收錄於 Pendle 中文官方 Notion。更多教學內容請參考原始來源。