做市商交易策略:如何透過訂單簿控制市場

來源: @0xLogicLog

日期: Sun Aug 31 00:51:00 +0000 2025

標籤:

做市商價差管理市場微觀結構

我來整理這篇關於做市商策略的文章。

做市商為什麼總是賺錢

做市商不是預測市場,而是創造、跟隨和控制市場。根據不同的市場狀態採取不同策略:

四種市場狀態與對應策略

1. 溫和市場(無趨勢無波動)

- 設置非常小的價差(spread)

- 薄利多銷策略

2. 震盪市場(無趨勢,高波動)

- 擴大價差

- 不斷買入壓低成本

- 控制市場價格

3. 趨勢市場(波動小趨勢強)

- 保持非常緊的價差

- 快速調整掛單位置

- 跟隨趨勢

4. 混亂市場(劇烈波動)

- 無法預測,極高風險

- 大幅擴大價差

- 減少訂單量

- 防禦風險和減少庫存

趨勢下根據行情操控價差,控制心理預期。混亂下利用散戶恐慌情緒,減少訂單量,吃波動利潤。

做市商的運作方式

做市商(Market Maker)的英文原意就是在沒有市場的地方創造一個市場出來。他們透過以下方式獲利:

- 手續費返還

- 雙向掛單:二者均成交後賺取微小的價差利潤,本質在於利用時間及資訊延遲捕獲流動性

- 價格發現:幫助市場高效定價,提供流動性

- 坐莊:操縱市場,配合消息拋售流動性給散戶

做市商實戰案例分析

基本設定

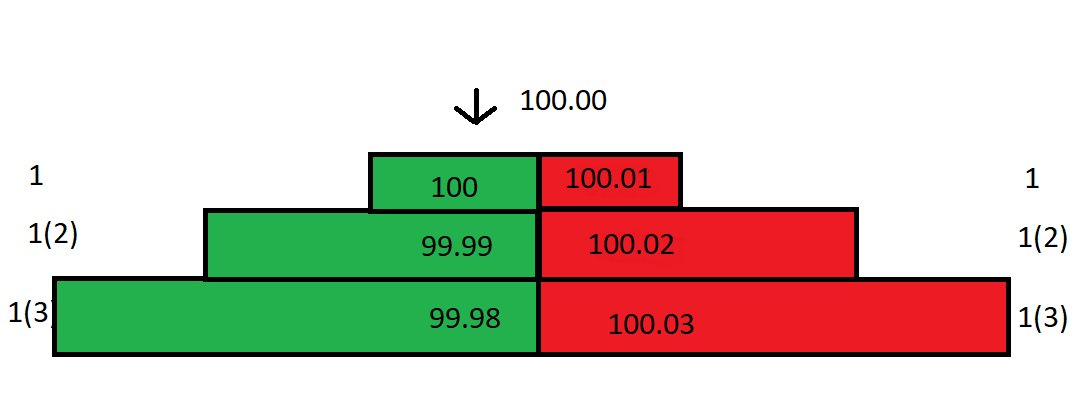

假設你是市場唯一的做市商,訂單簿如下:

- 最優買價(best bid):100

- 最優賣價(best offer):100.01

- 價差(spread):0.01

- 最小價格變動單位:0.01

- 吃單(taker)手續費:0.025%

- 掛單(maker)返利:0.01%

盈利機制

當市價賣單進來,以 100 成交:

- 你付出 100

- 對方實際收到:100 - 0.025 = 99.975

- 你獲得返利後實際付出:99.99

如果此時買單進來,以 100.01 成交:

- 買入成本:99.99

- 賣出價格:100.01

- 價差利潤:0.02

- 加上返利總利潤:約 0.03

儘管買一和賣一的 spread 只有 0.01,但實際利潤高達 0.03!

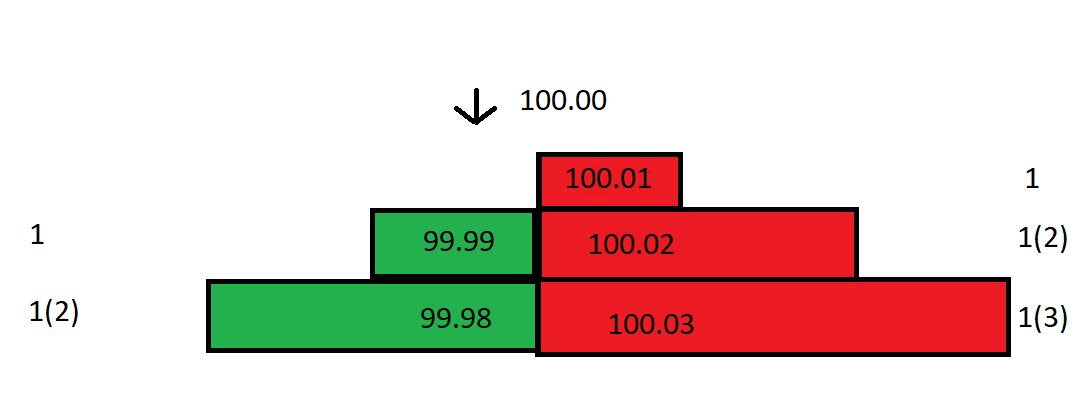

應對價格下跌

如果以 99.99 接貨後,市場價格跌到 99.80:

- 立刻撤掉 99.99 和 99.98 的買單,避免被套利

- 計算保本價:需要在 99.98 賣出(加返利後實際到手 99.99,剛好保本)

- 調整訂單簿:

- 買一:99.80

- 買二:99.79

- 賣一:99.98

攤低成本策略

如果市價買單以 99.80 成交:

- 持有 2 份合約

- 平均成本:(99.79 + 99.99) / 2 = 99.89

接著調低賣一價從 99.98 到 99.89,價差縮小。透過不斷這樣操作,逐步減少成本,縮小價差。

做市商的核心問題

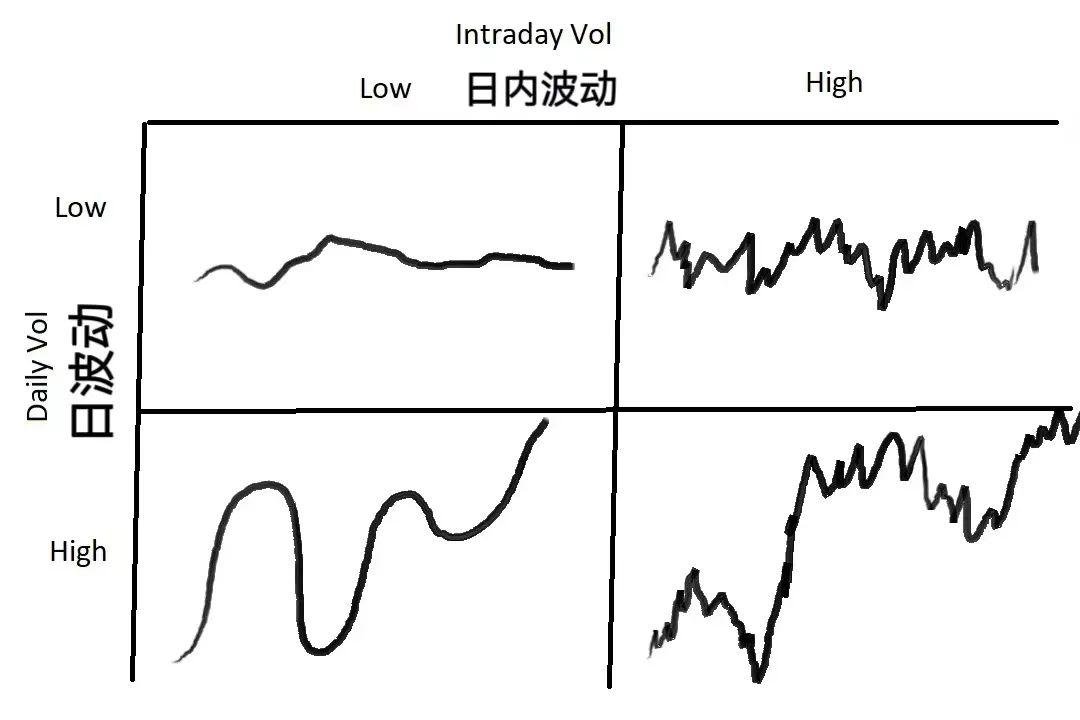

1. 波動性分析

在不同時間窗口下,價格的波動性大小不同:

- 波動性:價格離均值的偏離程度

- 一個品種可能在 1 分鐘級別劇烈波動,但在日線圖上平穩

2. 成交量分析

成交量反映流動性,會影響:

- 掛單的價差大小

- 成交頻率

四種波動情況與應對

| 每日波動率 | 日內波動率 | 策略 |

|---|---|---|

| 低 | 低 | 選擇較小的價差,最大化交易量 |

| 低 | 高 | 擴大價差,使用更大訂單量,透過攤低成本減少虧損 |

| 高 | 低 | 使用更小、緊密的價差 |

| 高 | 高 | ⚠️ 最危險情況,擴大價差且使用更小訂單量 |

定價與價差策略

定價方法

第一步:確定公允價格(fair price)

- 參考其他市場價格:如參考紐約市場定價倫敦市場的美元/日元

- 中間價定價:mid price = (買一價 + 賣一價) / 2

- 看似簡單但非常奏效

- 中間價是市場博弈的結果

- "Quote around mid, the market is probably right"

第二步:確定價差(spread)

需要考慮:

- 市場平均成交量及變化(方差)

- 主動買單(take)的平均大小和變化

- fair price 附近的掛單量情況

- 小時間窗口內價格的波動和方差

- 手續費

- 介面速度、下單撤單速度等

掛單位置選擇

挂在買一/賣一的利弊

優點:

- 能吃到最大價差

- 價格一變動就能成交

缺點:

- 頻繁價格變動風險大(剛接貨價格就變)

- 其他做市商會以更小價差搶在前面(tighten the spread)

- 大家會競爭縮小價差直到沒有利潤

數學模型:如何確定最優價差

基本假設

- 採樣週期:1 秒

- 樣本時間:過去 60 秒

- 假設價格活動服從正態分佈

- 當前中間價的均值與 60 秒前一樣

- 標準差:0.04

正態分佈特性

- 68% 的時間:價格在均值 ± 1 個標準差(-0.04 ~ +0.04)內波動

- 99.7% 的時間:價格在均值 ± 3 個標準差(-0.12 ~ +0.12)內波動

不同價差的預期收益

價差 0.08(離中間價 ±0.04,1 個標準差)

- 成交概率:32%(1 - 68%)

- 預估單位時間利潤:32% × $0.04 = $0.0128

價差 0.06(離中間價 ±0.03,0.75 個標準差)

- 成交概率:45%

- 預估單位時間利潤:45% × $0.03 = $0.0135

價差 0.04(離中間價 ±0.02,0.5 個標準差)

- 成交概率:61%

- 預估單位時間利潤:61% × $0.02 = $0.0122

最優價差結論

在 0.75 個標準差的位置掛單能獲得最大利潤($0.0135)。

透過 Excel 推導不同標準差下的預期收益,發現預期收益是一個凸函數,在 0.75 個標準差附近取到最大值。

庫存成本管理

以上假設價格波動服從均值為 0 的正態分佈(市場平均回報率為 0),但實際情況中:

- 價格均值會變化

- 均值偏移會讓一側的單子更難成交

- 有庫存時不僅會虧錢,預期利潤率也會降低

做市商期望收益組成

- 掛單能成交的概率:如以 1 個標準差掛單,有 32% 的時間會成交

- 掛單不成交的概率:如以 1 個標準差掛單,有 68% 的時間價格在 spread 中間運動

在掛單無法成交的情況下:

- 價格均值很可能改變

- 「庫存成本」如同要支付利息的借款

- 時間推移導致波動率增加,借款利息升高

解決方案:透過各個週期的平均波動率制定回歸策略,限制持倉成本。

為什麼散戶一買就跌、一賣就漲

這並不是沒根據的!

做市商透過控制訂單簿、調整價差、管理庫存成本,實際上在創造和控制市場。散戶的市價單往往在做市商有利的價格成交,這正是做市商盈利的來源。

在非常短的時間段裡,做市商的盈利期望其實是負的,因為每一筆主動買單(taker order)都想在自身價格有優勢的情況下和你成交。但透過精密的數學模型和風險管理,做市商能夠在長期獲得穩定收益。