Falcon Finance 穩定幣收益策略:YT 與 PT 的風險評估

來源: @0xlemoneth

日期:

標籤:

穩定幣收益YT槓鈿策略風險管理

Falcon Finance 穩定幣收益策略分析

幣安 33% 循環貸結束後,Falcon Finance 年化 22% 是否值得參與?本文從風險角度分析 YT 與 PT 的策略選擇。

幣安收益降級

幣安 USDC 原本在 10 萬額度內提供 12% 年化收益,從明天開始改為:

- 僅 1 萬額度內提供 6% 年化

- 同時砍額度和利率,比 Coinbase 更狠

- 之後僅放 1 萬順便刷 Alpha 每天領便當錢

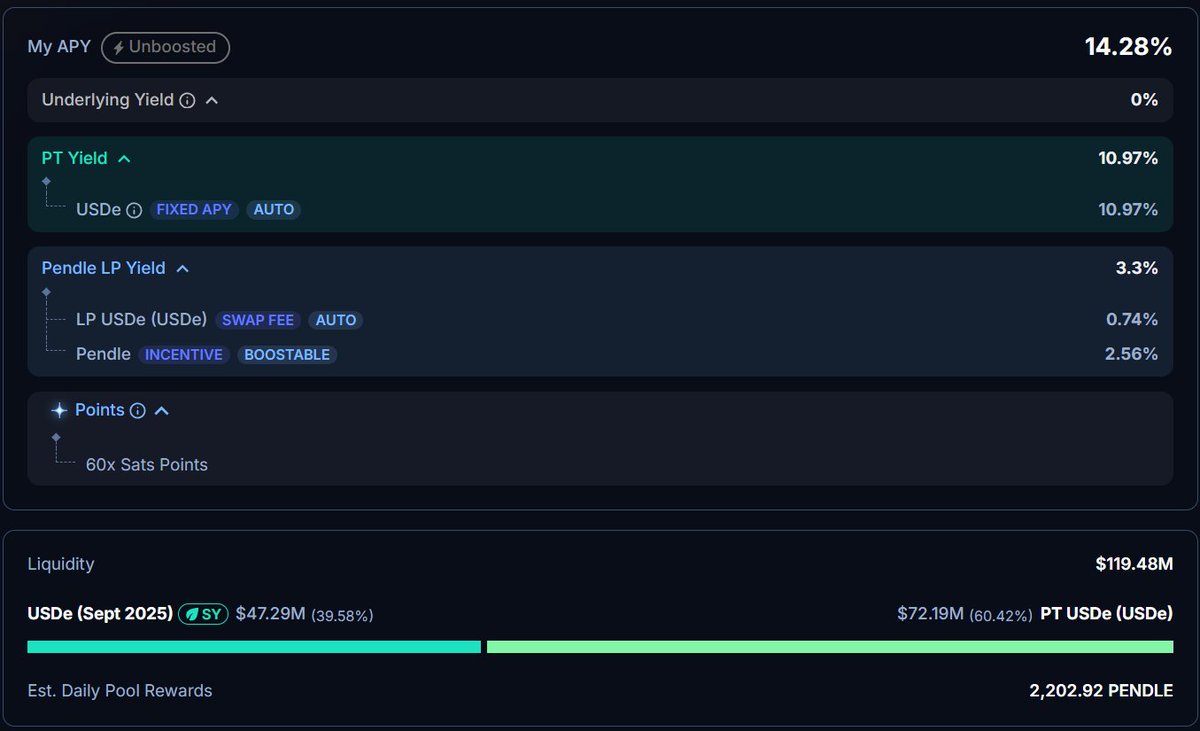

替代方案:Pendle USDe 池子

在少了幣安這個去處後,目前選擇 @pendle_fi 9/25 到期的 $USDe 池子:

選擇原因:

- 快到期,交易量應該會隨之增加

- 底層資產是 $USDe,經過兩年和幾次閃崩依然維持與 USD 掛勾

- 不太需要擔心底層資產問題

收益計算:

- 按池內 4 成是 SY 的情況

- 每 10 萬 $USDe 每天可挖 240 萬分

- 保守估計 1 $ENA = 10 萬分,現價約 20u

- 換算年化為 7.3%

- 加上底層收益約有 2x% 年化

Falcon Finance 的風險評估

目前 @falconfinance 光 PT 就有 22% 年化收益,但對於這種較新專案,不願意高比例部位參與。

不願大倉參與的原因:

- 20%-30% 收益不值得大部位去曝險

- 就算持有 $USDC 參與放款,若短期出現脫鉤

- 可能因流動性問題無法贖回

- 如果真的出事歸零,放貸 $USDC 和直接存錢結果一樣

參與方式的風險等級: 存錢 / 借貸(放款) / 買 PT / 組 LP 皆有相似風險

YT vs PT:誰才是真正的風險承擔者

傳統觀念(僅適用大型老專案)

- PT = 固定收益

- YT = 承擔風險

新專案的實際情況

PT 才是真正承擔風險的一方:

- 需要投入大資金質押

- 若專案出問題,本金可能歸零

- 流動性風險可能導致無法贖回

YT 反而是更好的風險控制工具:

為什麼選擇買 YT 而非 PT

YT 的價值組成

YT = 底層收益 + 項目積分 + 保險費

YT 的優勢

- 損失可控:就算歸零,損失也只有積分價值歸零

- 成本確定:購買時就決定好成本,純看積分未來價值

- 天然保險:YT 本來就是確定歸零的工具(跟選擇權一樣)

- 風險隔離:在參與前就視為沉沒成本,決定好投入比例

購買 YT 的邏輯

當你購買 YT 時:

- 代表有人把大資金放到項目中質押

- 並且把質押獎勵全部給了你

- 你多給他一點補償(溢價)很合理

投資策略與風險偏好

個人風險偏好

- 喜歡較大比例參與少數項目

- 風險偏好較低,預期回報也放得較低

- 精力有限,比起廣撒網更喜歡能仔細跟的項目

槓鈴策略

透過大部位穩定現金流 + 小部位高風險投資,來綜合風險和收益

風險控制原則

- 每個人風險偏好不同,收益預期不同

- 只要知道自己在做什麼,就沒有對錯

- 一切都是博弈預期

警示案例:高槓桿賣價外選擇權

長期高槓桿賣價外選擇權:

- 每次都能穩賺,一兩年都沒事

- 結果在第三年遇到爆漲 / 黑天鵝,一次歸零

- 也可能賣了一輩子都沒遇到,那代表這輩子很幸運

投資本質:在確定性與不確定性間取捨

總結

沒有看空 @falconfinance,沒有覺得項目有問題,甚至有參與積分活動。只是單純分享:

- 對於新專案,PT 的風險可能被低估

- YT 反而是更好的風險控制工具

- 沒有選擇 @falconfinance $USDf PT / LP 來當理財

- 更願意用小部位參與 YT,控制風險的同時參與高收益機會