配對交易:相對價值套利策略研究

來源: @wquguru

日期: Fri Aug 01 11:26:22 +0000 2025

標籤:

配對交易統計套利一價定律

套利原理

配對交易(Pairs Trading)是一種市場中性套利策略,核心是選擇歷史價格走勢高度相似的兩隻股票,當價差擴大時做多落後者、做空領先者,待價差收斂後平倉以獲取套利利潤。這實質是對「價格一價定律」(Law of One Price)的套利執行,假設兩隻高度相關的股票價差最終會恢復歷史均衡水平。

策略實現

作者採用兩階段法:

- 配對形成期:用前 12 個月的日線數據尋找歷史價格運行最接近的一組股票(以標準化歷史價格的最小距離度量)

- 交易執行期:在接下來的 6 個月內進行實時交易,僅當價差偏離歷史均值 2 倍標準差時觸發開倉信號,平倉點通常為價差回歸交叉點

套利收益情況

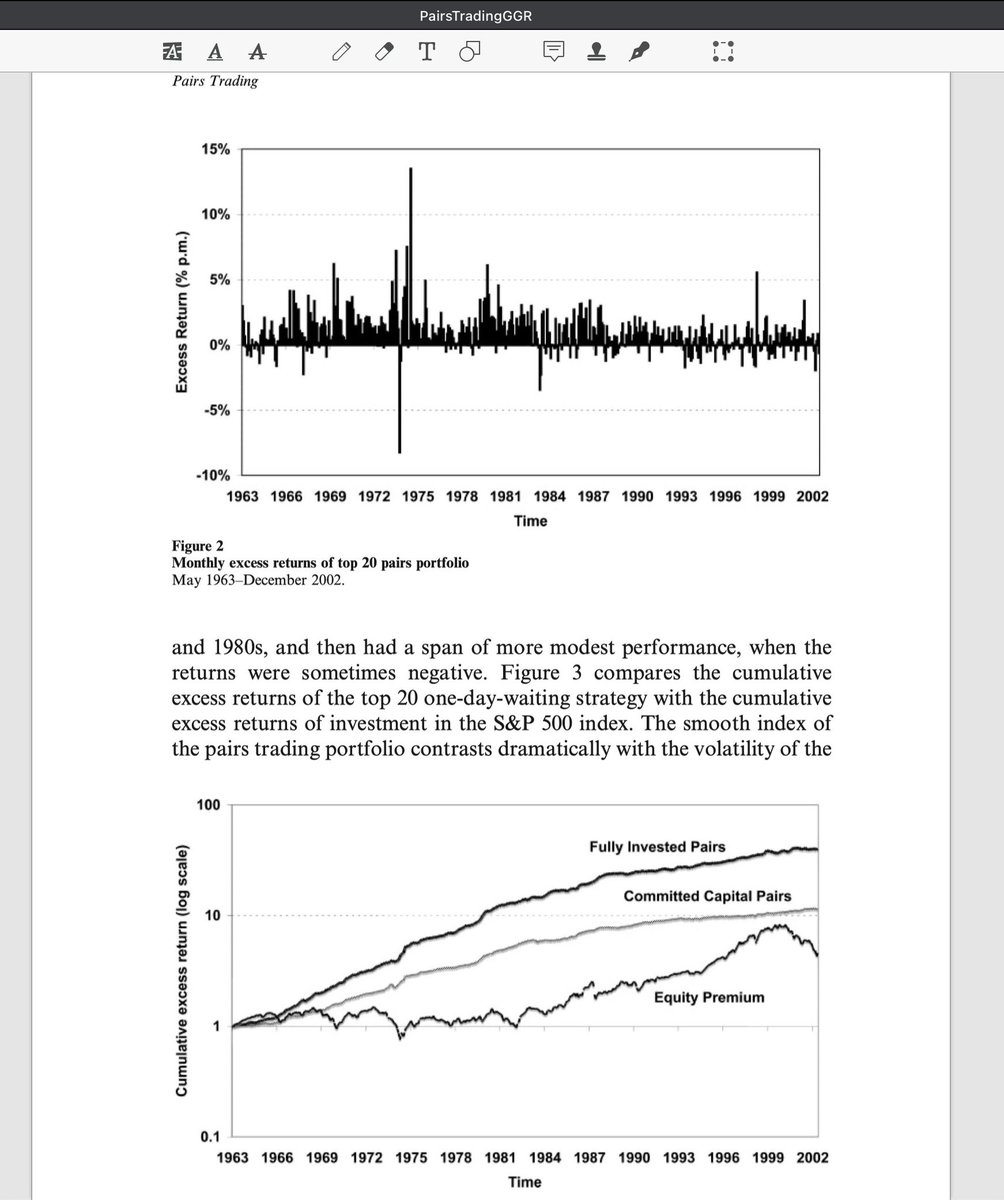

長期表現(1962-2002)

- 選取最優的前 20 對股票,每月獲得平均 1.44%(年化約 17%)的超額收益

- 採用更保守的「投入資本回報」口徑依然每月 0.81%

- 收益在經濟和統計意義上都高度顯著

摩擦成本調整後

- 引入一日延迟交易以規避報價(bid-ask bounce)產生的收益高估後,仍有月均 0.90% 左右的淨收益

- 顯示超額收益對現實市場摩擦具有一定的魯棒性

板塊與組合特徵

行業分布

- 最優配對多為公用事業板塊(Utilities),占比約 71%

- 匹配股票以大市值公司居多(91% 來自前五大市值分位)

交易特性

- 單對股票平均每半年交易約 2 輪

- 每次持倉平均 3.7 個月,屬於中線套利策略

風險與穩健性分析

風險因子調整

- 結果經過多種風險因子調整後依然顯著,包括傳統風險溢價、破產風險等

- 通過 bootstrap 方法表明配對交易並非傳統均值回復策略的簡單表現

行業中性測試

- 行業中性(如僅限於金融、工業領域配對)下收益仍顯著

- 最優仍在公用事業,但其他大行業(金融、工業)月收益也有 0.6%—0.8%

樣本外驗證

- 策略表現並未因學界與業界公開而消失

- 通過樣本外(1999-2002 年)檢驗,表現與樣本內一致

- 作者認為套利利潤源自市場參與者在維持「一價定律」(Law of One Price)過程中獲得的補償,隱含了對市場效率的動態維持機制

策略局限與進一步討論

- 交易成本影響:收益部分來源於報價價差(bid-ask spread),剔除後淨收益有所下降

- 觸發點設定:配對觸發點 2 倍標準差並未針對交易成本做最優校準,導致某些交易並不能完整覆蓋摩擦成本

- 風險依賴:策略對股票流動性及個體風險有依賴(如破產風險影響)

- 覆蓋範圍:並未覆蓋所有行業/板塊

結論

配對交易策略通過系統性挖掘歷史強相關股票對,在價差偏離時建立反向頭寸,等待價格回歸,抓取市場中暫時性失效的一價定律。該文實證表明,策略在長周期、多行業下具有統計和經濟上的顯著盈利能力,且部分生存於現實交易摩擦與行業習性的考驗,是套利策略研究的重要基石。