Pendle 與 Penpie:解構固定收益 DeFi 的設計創新

來源: @bonnazhu

日期: Fri Apr 25 13:40:09 +0000 2025

標籤:

Pendle策略veToken流動性固定收益

來源: @bonnazhu (Bonna | U酪乳)日期: 2026-02-18 標籤:

PendlePenpieDeFi固定收益veToken收益優化

Penpie 產品背景

最近 @DWFLabs 的穩定幣 USDf 上了 Pendle,給了 LP 很高的激勵,要比買 PT 高很多。但我因為沒 vePENDLE 給收益加成,直接做 LP 的帳面收益有點虧。於是我開始找有沒有第三方的收益平台,試了下 @Penpiexyz_io,終於吃到近 40% 的 APY,基本接近 50% 的 max APY 上限。

而 Penpie 產生的背景也跟 Convex 類似:

- vePENDLE 模式下,鎖倉時間長,流動性差

- 對普通用戶來說,收益是提高了,但代價太大

因此催生了像 Penpie 這樣的中間層,通過「平台代鎖 + 流動性代幣 + 治理外包」的方式,給礦工和項目方提供了參與 Pendle war 門檻更低的方式。

Penpie 核心機制

1⃣ 平台代鎖

Penpie 這一類平台最大的價值,其實就是讓礦工在不需要自己鎖倉 veToken 的情況下,也可以獲得 veToken 帶來的收益加成。Penpie 會統一把平台內的 PENDLE 頂格兩年期限鎖成 vePENDLE,由協議統一掌控,並由所有平台上的礦工共享。

2⃣ 流動性代幣

那麼平台的 vePENDLE 從哪來?就是由另一部分用戶「貢獻」PENDLE 鎖倉而來。Penpie 會給鎖倉用戶發行 mPENDLE,作為 vePENDLE 的可流通版本。

mPENDLE 也因此可以獲取一部分 Penpie 平台的協議收入(來自 Penpie 平台從礦工的 APY 中抽取的收益,設定為 12%)。本質上來說,mPENDLE 面對的是那些想要質押 PENDLE 代幣獲取經濟收益,但因為 veToken 沒有流動性而望而卻步的人。

3⃣ 治理外包

不過,對於替 Penpie「貢獻」PENDLE 鎖倉的用戶來說,雖然換來了額外的收益 + 可退出的靈活性,也讓渡了原生投票權。鎖在 Penpie 裡的 vePENDLE 的投票權實際由平台統一行使,並由 PNP(Penpie 的治理代幣)鎖倉者決定投票方向。項目方如果想在 Pendle 上爭取更多激勵,可以選擇通過賄選的方式影響 PNP 社區決策。

目前 Penpie 控制的 PENDLE 基本上佔了 vePENDLE 的 1/3 的體量,影響力巨大。而對於 PENDLE 來說,Penpie 作為其之上的「收益加成平台 + 治理權二級市場」,是樂見其成的,因為這意味著 PENDLE 鎖倉的長期穩定性,也降低了很多項目方參與 Pendle War 的門檻。

4⃣ 核心挑戰

當然,mPENDLE 對 PENDLE 現貨是存在一定折價的。畢竟它代表的是鎖死後的 vePENDLE 份額,無法直接贖回,只能通過交易退出。這種折價本質上是對流動性喪失的定價,和 cvxCRV 等 veToken wrapper 一樣,屬於結構性特徵。歷史經驗來看,折價基本都在 50% 以上。

因此,給 veToken 的流動性代幣建立更深的流動性池,幾乎是每一個 veToken 收益加成平台的必經之路。而維持這部分 LP 的流動性,通常也需要持續付出激勵成本。

Penpie 相比其他平台的優勢在於,它是 @magpiexyz_io 旗下 veSubDAO 體系的一部分,自身持有多種治理代幣資產(如 CAKE、MGP),可以在不同鏈—如 BSC 上輔助 mPENDLE 的流動性建設,目前 @PancakeSwap 上 mPENDLE/PENDLE 池子 TVL 約 1.8M 美金。

不過由於前段時間的 Pancakeswap 代幣經濟的升級,不再使用 veToken 模式進行治理,短期上可能對 Penpie 的流動性佈局帶來一定間接影響。不過只要 veToken 體系還在持續發展,這種模式的需求就不會消失。

Pendle 核心價值分析

越是 DeFi 老礦工,越是對鎖定 APY 有訴求,也越認可 @pendle_fi 提供的價值。

進入熊市之後,Pendle 也基本成為我除了 Curve 之外最主要的理財場所,因為確實只有在這裡,才能獲得相對滿意又穩定的收益,無腦買 PT 就完事了。

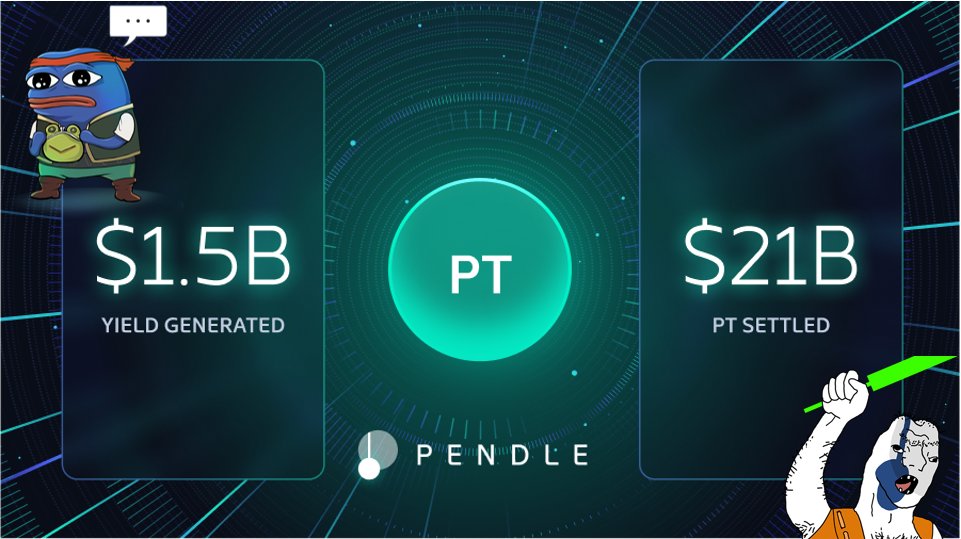

而 Pendle 也無愧這一輪週期 DeFi 新興領頭羊的稱號,也是少數 100% 協議收入都給到代幣持有者,產品價值和代幣價值清晰掛鉤的項目。那麼 Pendle 哪些地方做對了?

給資金提供「確定性」和「賠率」

加密市場兜兜轉轉這些年,去偽存真,到最後發現,其實就剩下了交易和收益兩大場景。

而固定收益則是金融終極訴求的反映:無論是需要借貸資金的做市商,還是追求收益的礦工,確定性和賠率都是關鍵訴求,資本都是厭惡不確定性的,並在賠率中下注。

Pendle 抓住了這一主旋律,它致力於讓用戶規避浮動利率波動,也給了願意為「賠率」而下注的投機者一個暴富的機會,成為他們在複雜市場中的理想選擇。

PT/YT 博弈:重塑固定收益機制

但真正讓 Pendle 在這個賽道脫穎而出的,是它的工程手段,且與以 Notional Finance 為首的傳統固定收益協議有著本質區別:

1⃣ Notional Finance 的局限

Notional Finance 等協議,本質上是通過重新協調和分配借貸雙方利益來實現固定利率的,放款人犧牲潛在收益,借款人妥協成本。

然而不管怎麼樣,雙方參考的準繩仍舊是主流浮動借貸市場的利率,而後者也無非是 3-5%。即使在牛市資金短缺時,浮動利率可能攀升至 10% 以上,但期望借款人長期鎖定如此高的成本並不現實。

結果是,平台上的原生收益率偏低,不足以吸引資金從浮動借貸利率市場遷出。這也是為什麼你看到 Notional Finance 上面常年冷冷清清,TVL 也起不來的原因之一,收益太低了,大家都不傻,外面花花世界,為什麼要來你這裡找不痛快,而平台如果要匹配用戶利益,就必須要進行大量補貼,對代幣價格又不利,陷入死循環。

2⃣ Pendle 的創新機制

Pendle 則另闢蹊徑,通過 PT(本金代幣)和 YT(收益代幣)的博弈機制,徹底跳出借貸協調的局限:

- PT:用戶折價購買 PT,折價部分即收益

- YT:用戶市價購買 YT,博弈利息及獎勵

博弈核心:PT 和 YT 在 AMM 上交易,價格由市場供需決定。追求收益的風險偏好型用戶(YT 買家,賭利息和獎勵上漲)補貼追求穩定、見好就收的挖礦型用戶(PT 買家,鎖定固定回報),兩群人需求互補,協議無需依賴代幣補貼,就可以給到讓礦工滿意的 APY。

可能團隊自己都不會想到,當初受到傳統金融工程手段 Yield Stripping 啟發而來的設計,卻陰差陽錯,讓這個市場中最為極端的兩個群體發生了奇妙的化學反應。

牛熊兼顧:PT/YT 互為鏡面

除此之外,Pendle 的設計也有牛熊兩面的影子,Pendle 的 PT/YT 設計天然適應市場週期:

- 熊市:PT 需求旺盛,礦工鎖定收益,規避市場波動

- 牛市:YT 需求大漲,投機者追逐收益上漲潛力

這讓 Pendle 在牛熊切換中都至少能維護和聚攏一定的用戶資金,產品收益和代幣價格的週期波動性也一定程度上被顯著降低。

Pendle 發展歷程與轉折點

不過,Pendle 的成長也並非一帆風順。早期,Pendle 主打 yield trading,乍一聽就比較小眾,UI 對散戶也不友好;此外,當時的池子也大多基於 Compound 等借貸協議,利率波動小,YT/PT 分歧、博弈空間有限,對外部資金的吸引力不足。

什麼時候事情開始發生變化呢?

- LST/Restaking 開始興起

- BTCFi 熱潮來臨

- 再到目前則是各種 Yield Stablecoin 的推出

這些場景與圍繞借貸關係產生的收益區別在哪裡?在於它們都提供了足夠的「想像力」,博弈空間足夠大,以至於有人願意承擔風險去賭項目上線後代幣兌換的 upside,而有的人則根本不 care,只想著見好就收,才會一拍即合。

未來展望與挑戰

新方向與潛在風險

那麼,未來如果這些新項目越來越少,博弈預期變少,對 pendle 是不利的麼?是的,lst/restaking, btcfi, pointsfi 都熄火,這一波新的穩定幣上線後沒有後繼的話,對 pendle 的 TVL 和估值肯定會有很大的影響。

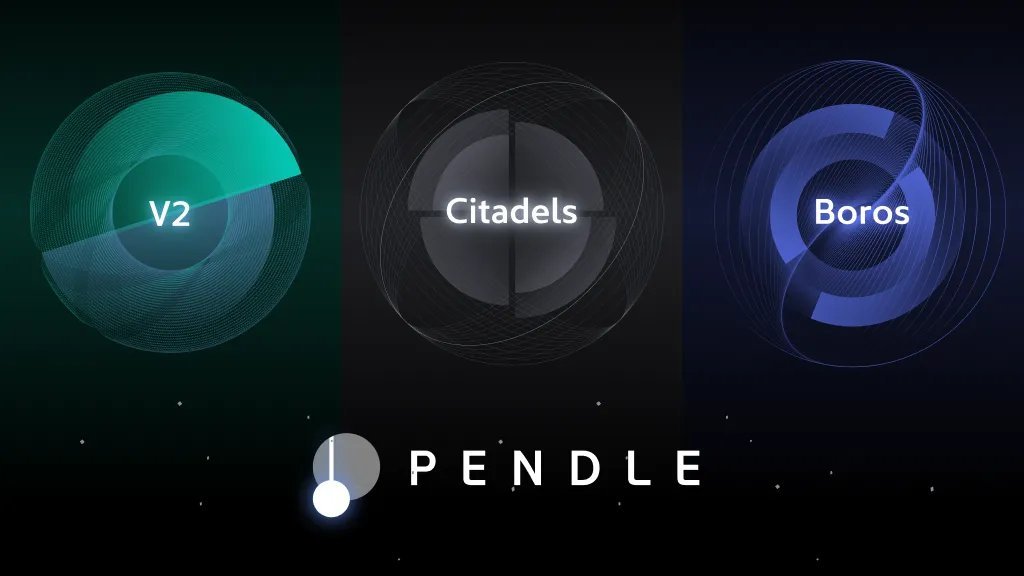

這也是我認為 pendle 今年起不斷拓展新方向的一個原因,其中就包括了讓傳統機構和資金入場參與 PT/YT 交易的 Pendle Citadel 計劃,以及引入永續合約資金費率市場的 Pendle Boros 計劃。

不過,與 TGE 空投博弈相對有章可循不同的是,資金費率的波動雖然確實夠大,但也更加無序,其變化更多是一個結果。因而即便確實有像 Ethena 這樣的大金主有龐大的鎖定資金費率(購買 PT)的需求,但是 YT 這一端是否有足夠明確的畫像用戶來承接,確實還有待持續觀察。但從敘事方向上看,Citadel 和 Boros 確實讓人充滿期待,Pendle 團隊總是在做 0-1 的事情,不斷為開闢新可能。

PENDLE 估值分析

不管如何,Pendle 未來的市值高度,仍舊取決於是否能承接更多的博弈場景,雖然還沒想到 LST/Restaking、BTCFi、Yield Stablecoin 之後的熱點主題會是什麼,但加密市場作為新敘事和新資產的試驗場,Pendle 只需要時刻做好準備承接即可。

據 DefiLlama,Pendle 年收入約 2200 萬美元(歷史數據),FDV 8.8 億美元,靜態 P/E 約 40 倍,這波從 1.8 美金開始的反彈後,雖然已經不算很便宜,但也絕對稱不上特別貴,尤其是這裡面其實包含了很多市場對於 pendle 團隊 @pendle_fi @tn_pendle @degens_grandma 執行力的信任,以及其市場地位的溢價。

回歸本質,PENDLE 依舊是值得放在熊市值得抄底的幣種列表清單頭部位置的,也是我會在未來 1-2 年內持續 DCA 的幣種之一。